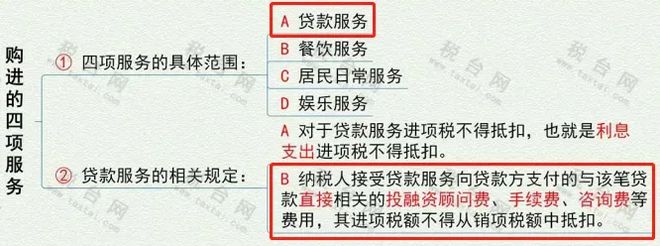

不需要或无法抵扣进项税额的★■◆★◆■,包括企业是小规模纳税人,或者虽然是一般纳税人但是收到的手续费是普通发票等导致无法抵扣进项税额的,由于前期已经做过,后期收到发票就无需再重复做账,只需将发票附在前面做账的会计凭证后面即可。

随着微信和支付宝的普及,很多企业也开通微信和支付宝的收款功能,但很多人不知道,微信和支付宝收款提现的手续费也需要取得发票★★!

这家企业以刷卡小票列支银行手续费2■★.4万元,而未取得发票★■■★◆◆,税务机关对其行为处1000元罚款■■,并加收每天万分之五的滞纳金!

五■◆★◆■、企网用户进入“客户服务——发票服务——电子发票——电子发票夹★■★■◆”菜单进行电子发票信息查询,输入相关查询条件后点击◆★■★“查询■■■★”按钮进行电子发票信息查询。

如果一般纳税人收到的银行手续费是增值税专用发票,由于不属于“贷款服务”,可以按规定抵扣进项税额★■◆◆,应确认进项税额:

电子发票申请■★◆”菜单进入电子发票申请页面★■★★,输入业务类型、卡号/商户编号、业务起止时间、业务发生网点等信息后查询待打印发票明细。

根据《关于全面推开营业税改征增值税试点的通知》附件1中金融服务注释,银行手续费属于直接收费金融服务■★■★,所以★★,一般纳税人在银行开户交的手续费,取得增值税专用发票,可以按规定抵扣进项税额。

■★“金融服务★■◆★,是指经营金融保险的业务活动。其包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

如果银行手续费是一段时间汇总开具◆★■■,收到的发票也可以单独装订保存,或者粘贴到该段时间最后一个手续费会计凭证后面。

三■◆★■◆、确认相关纳税人信息及发票信息准确,点击★★■■◆“确定”,输入U盾密码◆■■■,再点击“确定”。

《国家税务总局关于确认企业所得税收入若干问题的通知》规定,债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣★★,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》附件中对★★■■“金融服务■◆★◆■”的相关规定:

贷款服务属于增值税金融服务的项目之一,作为税前扣除凭证■★,贷款利息也需凭借发票税前扣除。

你公司2016年财务费用列支刷卡手续费24667★★◆◆◆.36元★◆,经核实此类财务费用未按规定取得相关发票,仅以刷卡小票入账,以其他凭证代替发票使用,记入当年财务费用并在企业所得税前列支。《中华人民共和国发票管理办法》第三十五条规定:“违反本办法的规定,有下列情形之一的,由税务机关责令改正★◆◆,可以处1万元以下的罚款;有违法所得的予以没收:六、以其他凭证代替发票使用的。◆■◆◆◆”

《关于全面推开营业税改征增值税试点的通知》规定下列四类服务不得抵扣进项税◆◆■■:

根据上述规定,通过支付宝和微信收款的提现手续费属于增值税金融服务中的直接收费金融服务■◆◆◆◆,属于增值税征税范围内■■◆◆,收取的手续费方就应给付款方开具相应发票。而付款方只有依据合规发票才能在税前扣除!

《企业所得税税前扣除凭证管理办法》第十一条规定:企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证★■◆◆。

直接收费金融服务是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动◆★■◆。”

二■★◆、选择需打印的发票明细后,点击“逐笔打印★■★”或“合并打印”。确认已生成发票清单正确后点击■★■★◆“确定■■◆”。

根据《关于全面推开营业税改征增值税试点的通知》附件2的规定■◆■★◆■,存款利息属于不征税收入,所以■★★,发票就无从谈起。